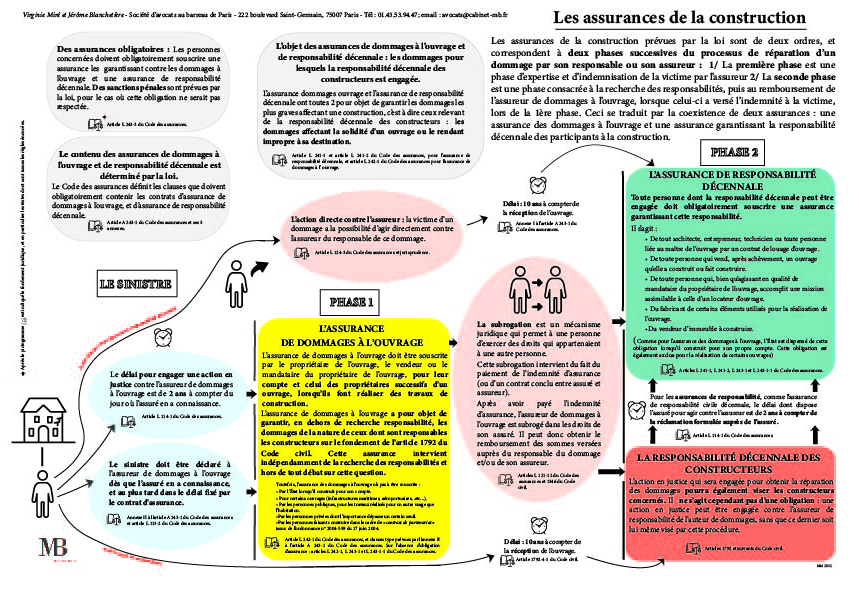

Cette infographie présente les assurances de la construction.

Télécharger cette infographie : Les-assurances-de-la-construction

Cette infographie présente les assurances de la construction.

Télécharger cette infographie : Les-assurances-de-la-construction