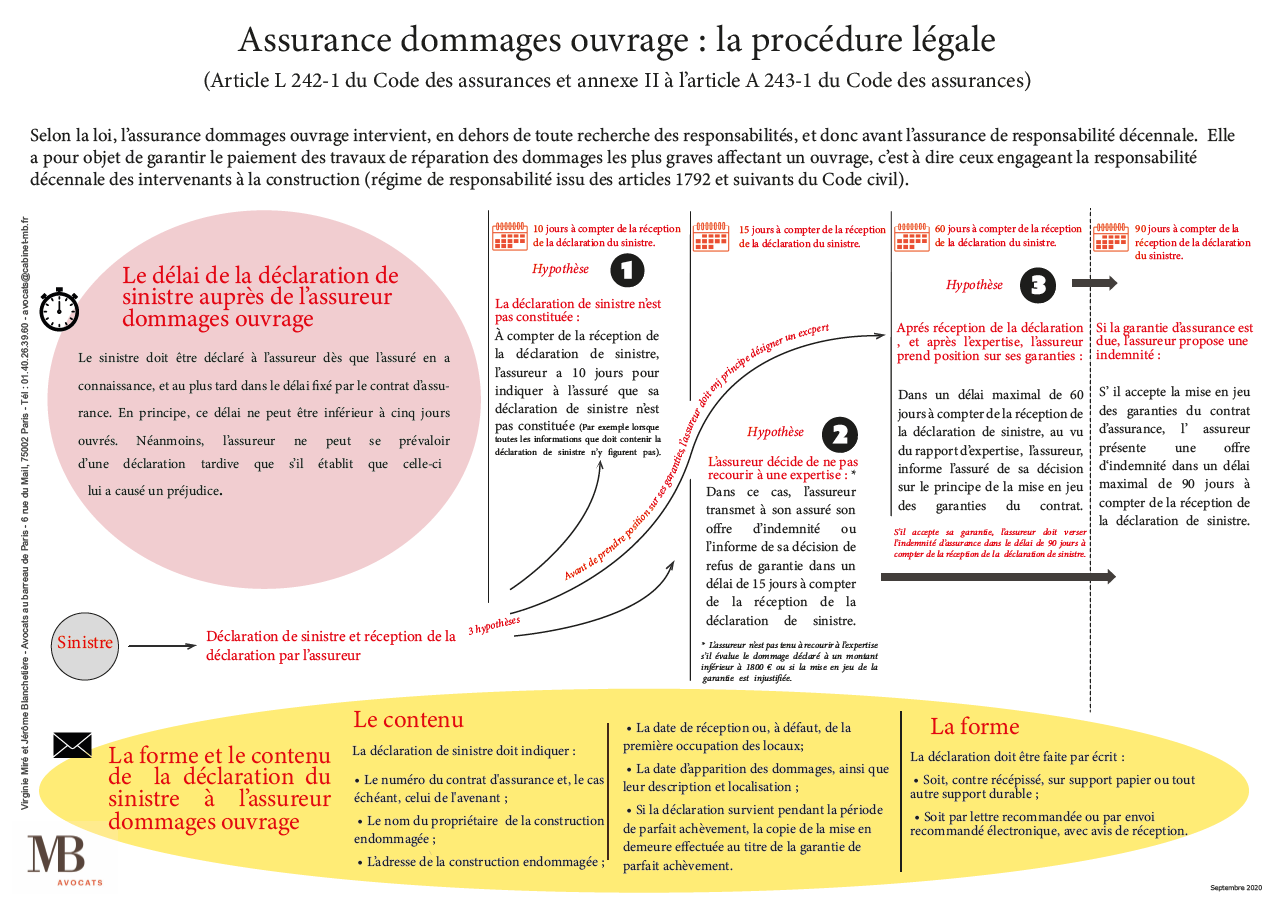

Les assurances obligatoires de la construction, et notamment l’assurance dommages ouvrage, font l’objet de dispositions contenues dans les articles L 241-1 et suivants du Code des assurances.

Est ici donné un aperçu du mécanisme de l’assurance dommages ouvrage :

Télécharger cette infographie : L’assurance dommages ouvrage